от 30 000 руб.

сроки погашения увеличиваютсяот 10 недель

, а выплаты по займу производятсяраз в две недели.

Микрозаймы: преимущества и перспективы

Микрофинансирование предлагает уникальные решения для временных финансовых трудностей, предоставляя заемщикам более гибкие условия по сравнению с традиционными банковскими кредитами. В этой статье мы рассмотрим преимущества микрозаймов и перспективы развития микрофинансовых организаций (МФО) в России.

Концепция микрокредитования придумана еще в 1974 году для борьбы с бедностью. Первые микрозаймы выдавали самым бедным людям, например, для приобретения средств производства. Благодаря заемным средствам они могли открыть свой небольшой бизнес и улучшить тем самым материальное положение. В России микрокредитование начало активно развиваться с принятием в 2010 году закона «О микрофинансовой деятельности и микрофинансовых организациях». На сегодняшний день микрозаймы в нашей стране стали альтернативой банковским кредитам. Только в прошлом (2016-м) году эксперты зафиксировали увеличение рынка микрокредитования на 36,9 % в сравнении с 2015-м годом. По приблизительным подсчетам, на сегодняшний день в стране выдано микрозаймов на сумму около 85,5 миллиардов рублей. Такую популярность микрозаймы приобрели благодаря ряду важных преимуществ.

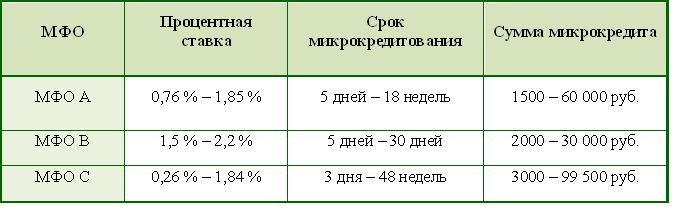

Условия предоставления микрозаймов в России

На сегодняшний день закон разрешает микрофинансовым организациям выдавать микрозаймы только в рублях на сумму до 1 миллиона рублей. Однако как показывает практика, большинство МФО, работающие с частными лицами, выдают займы на гораздо меньшие суммы, обычно не превышающие 50–60 тысяч рублей. Еще одна особенность микрозаймов в том, что проценты по займам начисляются за каждый день использования заемных средств

Ниже представлены условия, действующие на сегодняшний день в некоторых крупных МФО.

Преимущества микрозаймов

1.Удобный процесс оформления

Многие микрофинансовые организации не требуют личного присутствия клиента во время оформления микрозайма — в этом случае взять быстрый займ онлайн. Все, что нужно заемщику — зайти на сайт микрофинансовой организации, зарегистрироваться в системе, заполнить заявку онлайн и отправить ее на рассмотрение. Это можно сделать в любой удобный момент, например в выходной день, в вечернее время. Для сравнения, банки для оформления кредита требуют личного присутствия заемщика.

2.Высокая скорость оформления

Один из главных плюсов микрозайма состоит в том, что получить его можно очень быстро благодаря автоматизации рассмотрения заявок, а также усовершенствованным в сравнении с банками механизмам кредитного скоринга. Многие микрофинансовые организации рассматривают заявки буквально за 10 – 15 минут, и, если не возникает необходимости в дополнительных проверках, моментально перечисляют денежные средства на счет заемщика.

Банки рассматривают заявки, как правило, дольше, и на это есть несколько причин. Во-первых, они тщательно проверяют кредитную историю, а получение информации из Бюро кредитных историй может занять несколько дней. Во-вторых, при оформлении кредита требуется личное присутствие заемщика в отделении банка. В-третьих, банки работают с бумажными носителями информации, то есть просят заполнить анкету на получение кредита в бумажном варианте, а также представить копии документов в бумажном виде.

3.Большое количество вариантов получения микрозаймов

На сегодняшний день микрофинансовые организации позволяют получить микрозайм на банковскую карту Visa или Mastercard, через системы электронных платежей, такие как QIWI и Яндекс.Деньги, наличными через системы денежных переводов «Золотая Корона», Unistream, CONTACT. Таким образом, заемщик может выбирать наиболее быстрый и удобный для него способ.

4.Минимальный пакет документов

Одним из преимуществ микрозаймов является минимальный пакет документов, необходимый для оформления. В большинстве случаев достаточно паспортных данных, что делает процесс доступным для широкого круга людей, включая тех, кто не имеет официального трудоустройства.

5.Отсутствие требований внести залог или найти поручителей

Обращаясь в микрофинансовую организацию, заемщик может быть уверен, что его не попросят внести залог или найти поручителя, который возьмет на себя обязательства по погашению долга, если заемщик самостоятельно по каким-то причинам не сможет это сделать.

6.Возможность пролонгации займа

Большинство микрофинансовых организаций позволяет заемщикам продлевать срок выплаты займа в случае возникновения непредвиденных обстоятельств. Однако пользуясь такой услугой, нужно внимательно изучить условия микрокредитования. Одни МФО увеличивают процентные ставки, а другие позволяют пролонгировать займ лишь в том случае, если заемщик еще не успел внести платеж в счет погашения долга. В любом случае лучше продлить срок погашения займа, чем допустить просрочку, которая может повлечь за собой штрафы.

Например, в МФО A, информация о которой была представлена в таблице, в случае продления сроков выплаты микрозайма будет начисляться 1 % от суммы долга. А в МФО B за пролонгацию на 30 дней нужно будет заплатить комиссию в размере 45 % от суммы займа, а за пролонгацию на срок 14 дней — 30 % от суммы займа. Основной долг при этом не уменьшится.

7.Бонусные программы

Большинство микрофинансовых организаций предлагают клиентам, которые уже ранее к ним обращались за оформлением микрозайма, бонусные программы с более выгодными условиями кредитования. В частности, постоянные клиенты МФО могут рассчитывать на сниженную процентную ставку, большую сумму займа и более долгий срок погашения.

Большинство микрофинансовых организаций предлагают клиентам, которые уже ранее к ним обращались за оформлением микрозайма, бонусные программы с более выгодными условиями кредитования. В частности, постоянные клиенты МФО могут рассчитывать на сниженную процентную ставку, большую сумму займа и более долгий срок погашения.

Некоторые МФО выдают беспроцентный займ на небольшую сумму новым клиентам, что также очень выгодно.

К примеру, в МФО A, информация о которой была представлена в таблице, можно привести друга, который станет клиентом, написать отзыв в социальных сетях или просто вернуть займ без просрочки, и получить за это бонусы. Они дают право погасить проценты по займу, продлить срок выплаты или перейти к новому, более выгодному уровню займа.

В МФО B после первого возвращенного микрозайма заемщики получают скидку 5 % на комиссионную плату, после второго — 10 % и так далее. Таким образом, после 10-го вовремя возвращенного займа размер скидки на комиссионную плату составит 50 %

В МФО C также действует программа лояльности. После первого выплаченного микрозайма предоставляется скидка 5 %, после второго — 10 %, после третьего — 15 %, после четвертого — 20 %. Кроме этого, МФО перечисляет на счет мобильного телефона 500 рублей клиентам, которые привели друга.

Статья обновлена 09.04.2024.

Вернуться в СтатьиДругие статьи

Наши предложения по займам

По скорости выдачи

По скорости выдачи

По процентным ставкам

По процентным ставкам

По цели

По цели

Типы

Типы

По срокам

По срокам

По составу документов

По составу документов

Кредитный рейтинг

Кредитный рейтинг

По сумме

Мои права были нарушены

В нашей компании работает виртуальная приемная по правам заёмщика. Омбудсмен лично рассмотрит вашу жалобу в течение трёх рабочих дней и проконтролирует соблюдение ваших прав.

Столкнулись с мошенничеством?

Не переживайте и не паникуйте!

Заполните ваши данные, и мы рассмотрим ваше обращение как можно скорее, обычно не более 2-3 рабочих дней, максимум - в течение пяти дней.

В случае, если проверка покажет, что заем оформлен не вами, у вас не будет никаких обязательств перед нами, а кредитная история будет скорректирована.