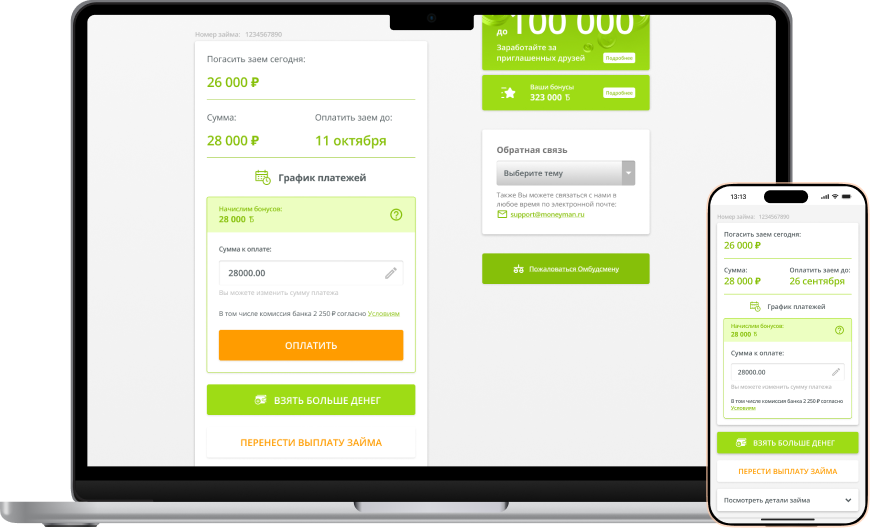

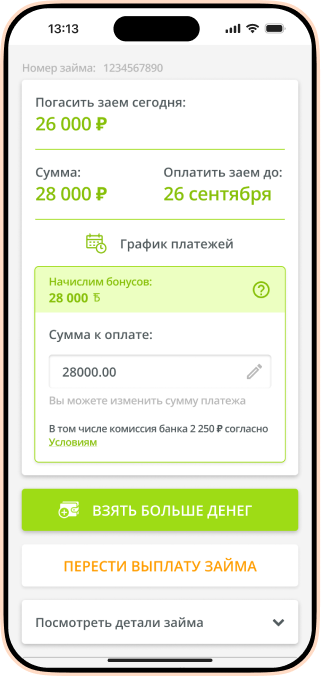

Как перенести дату возврата

В жизни бывают разные ситуации, и не всегда получается вернуть задолженность в срок и в полном размере. Мы это понимаем и даем возможность отсрочить выплату займа: без каких-либо штрафов и с полным сохранением статуса лояльного клиента.

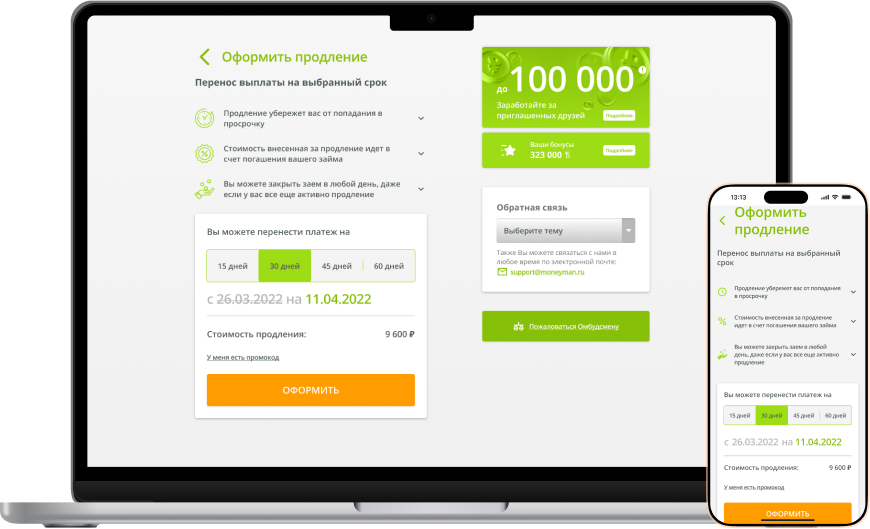

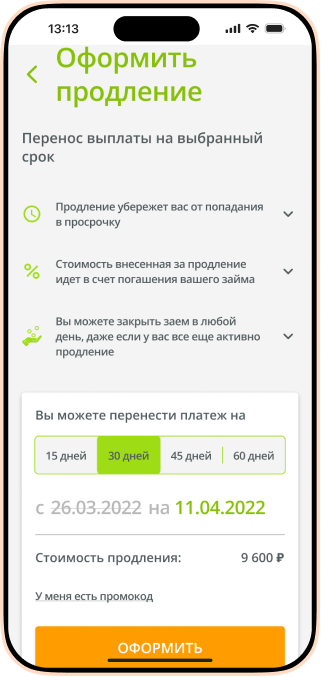

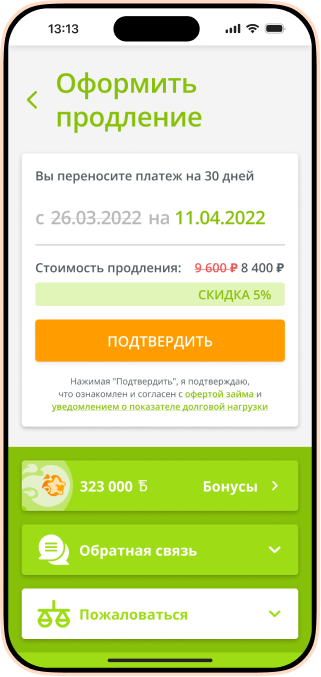

Как оформить продление займа

После подтверждения, статус дополнительной отсрочки выплаты изменится на «Ожидает оплаты» .

После этого вы перечисляете нам любым удобным для вас методом платеж за отсрочку. Получив платеж, мы тут же замораживаем сумму займа и проценты. И никаких штрафов!

Преимущества использования дополнительной отсрочки:

Сохранение качественной кредитной истории

Отсутствие штрафов

Cумма займа и проценты будут заморожены

Возможность выбрать количество дней отсрочки

Удобная система платежей

Как получить реструктуризацию займа

По договору займа Компания готова рассмотреть возможность предоставления реструктуризации. Реструктуризация может быть предоставлена в следующих случаях:

- потеря работы или иного источника дохода в течение срока действия договора займа с последующей невозможностью восстановления финансовой стабильности в течение 2 месяцев и более;

- тяжелое заболевание, длящееся не менее 21 календарного дня со сроком реабилитации свыше 14 календарных дней;

- несчастный случай, повлекший причинение тяжкого вреда здоровью заемщика или его близких родственников;

- присвоение инвалидности 1-2 группы;

- вынесение судом решения о признании недееспособным или ограниченным в дееспособности;

- единовременная утрата имущества на сумму свыше 500 000 рублей;

- обретение статуса единственного кормильца в семье;

- призыв в Вооруженные силы Российской Федерации на срочную военную службу;

- вступление в законную силу приговора суда, устанавливающего наказание в виде лишения свободы;

- существенное ухудшение финансового положения, не связанное с указанными выше случаями, но способное существенно повлиять на размер дохода и (или) способность исполнять обязательства по договору займа.

Обращаем внимание, событие, в связи с которым запрашивается досрочная реструктуризация, должно наступить после получения займа.

Для рассмотрения вопроса о предоставлении досрочной реструктуризации необходимо предоставить подтверждающие документы.

Реструктуризация может быть предоставлена сроком до полугода.

Для оформления реструктуризации необходимо внести платёж в целях акцепта оферты на реструктуризацию (учтётся в погашение займа).

В период действия реструктуризации проценты за пользование займом не начисляются, платежи необходимо вносить по графику.

Как получить льготный период по договору займа в связи с трудной жизненной ситуацией

С 01.01.2024 Федеральным законом от 24.07.2023 № 348-ФЗ внесены изменения в Федеральный закон от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)», предоставляющие право заемщику обратиться к кредитору с требованием о предоставлении льготного периода по договору займа, предусматривающего приостановление исполнения заемщиком своих обязательств по такому договору при соблюдении условий, указанных

в статье 6.1–2 Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)».

Как получить льготный период для погашения займа в связи с СВО

В соответствии с Федеральным законом от 07.10.2022 № 377-ФЗ «Об особенностях исполнения обязательств по кредитным договорам (договорам займа) лицами, призванными на военную службу по мобилизации в Вооруженные Силы Российской Федерации, лицами, принимающими участие в специальной военной операции, а также членами их семей и о внесении изменений в отдельные законодательные акты Российской Федерации» (далее – Закон 377-ФЗ) заёмщик вправе обратиться с требованием об установлении Льготного периода (кредитных каникул) по договору займа.

На предоставление Льготного периода вправе претендовать следующие категории заёмщиков: лица, мобилизованные в Вооруженные силы РФ; военнослужащие, проходящие службу в Вооруженных силах РФ по контракту, в войсках национальной гвардии, сотрудники спасательных воинских формирований МЧС, военной прокуратуры и других органов, указанных в п. 6 ст. 1 Федерального закона № 61-ФЗ «Об обороне», сотрудники пограничной службы, находящиеся на территории России и обеспечивающие проведение СВО; лица, заключившие контракт о добровольном содействии в выполнении задач, возложенных на Вооруженные Силы РФ; члены семей вышеуказанных лиц (далее – военнослужащие) (по своим займам, которые они оформили до дня мобилизации / до начала участия в СВО / до подписания контракта военнослужащим, членом семьи которого они являются). К членам семей военнослужащих относятся: супруга (супруг); несовершеннолетние дети; дети старше 18 лет, ставшие инвалидами до достижения ими возраста 18 лет; дети в возрасте до 23 лет, обучающиеся в образовательных организациях по очной форме; лица, находящиеся на иждивении военнослужащих. Льготный период может быть оформлен по займу, заключённому до мобилизации / до участия в СВО военнослужащего / до дня контракта о добровольном содействии. Основанием для отказа заемщику в предоставлении льготного периода является несоответствие представленного заемщиком требования положениям ч. 1 и ч. 2 ст. 1 Закона 377-ФЗ. Льготный период предоставляется на срок мобилизации, или на срок по контракту, или на срок участия в СВО, увеличенный на 30 дней. Льготный период продлевается на период, пока военнослужащий находится в стационаре на излечении от ранений, травм, контузий или заболеваний, полученных в ходе СВО, а также на время, пока военнослужащий, принимавший участие в СВО, признан безвестно отсутствующим. Льготный период не может начинаться ранее 21.09.2022, а по займам с лимитом кредитования — ранее даты обращения. Обратиться за предоставлением льготного периода можно по действующему договору в срок не позднее 31.12.2024 (а также после указанной даты, если период для обращения будет продлен, согласно Федеральному закону). Заёмщик вправе обратиться с требованием о предоставлении Льготного периода по электронной почте, Почтой России, с номера мобильного телефона, указанного в анкете заёмщика в качестве основного контактного номера. Кредитор вправе запросить документы, подтверждающие участие военнослужащего в СВО. Если кредитор запросил подтверждающие документы, заёмщик обязан предоставить их не позднее окончания Льготного периода, иначе кредитные каникулы будут аннулированы. Заёмщик обязан сообщить кредитору об окончании Льготного периода. Документами, подтверждающими участие в СВО, могут являться справки и иные документальные подтверждения, выданные любыми компетентными органами, включая Министерство обороны РФ, Национальную гвардию РФ и др. Если заявление о льготном периоде по своему займу подают члены семьи военнослужащего, то они должны сразу предоставить документ, подтверждающий родство. Кредитор рассмотрит требование о кредитных каникулах в течение 10 дней, а затем уведомит заемщика о том, что ему предоставлены каникулы, либо сообщит об отказе. Если заемщик не получил в течение 15 дней подтверждение или отказ, то льготный период считается установленным с момента направления требования. В период кредитных каникул на сумму займа начисляются проценты в размере 2/3 от среднерыночного значения полной стоимости кредита (займа) на дату обращения за каникулами (но не выше изначальной процентной ставки по договору). Эти значения Банк России рассчитывает каждый квартал. Проценты и неустойки (штрафы, пени), начисленные до установления льготного периода, остаются в силе и подлежат уплате в полном объеме. По договору займа с военнослужащим начисленные во время льготного периода проценты уплате не подлежат и по окончании льготного периода обязательства по уплате таких процентов прекращаются. В случае досрочного исполнения военнослужащим обязательств по договору займа в течение льготного периода, уплаченные им денежные средства направляются на погашение обязательств по договору займа, рассчитанных без учета суммы начисленных процентов. Сумма, уплаченная сверх объема таких обязательств по займу, подлежит возврату военнослужащему. Долг по договору займа подлежит списанию в случае смерти военнослужащего или признания военнослужащего инвалидом I группы. Причиной связью возникновения оснований для списания долга является выполнение военнослужащим задач в ходе СВО. В указанных случаях также подлежат списанию долг по договору займа члена семьи военнослужащего. Эта норма распространяется на ситуации, которые возникли с 24.02.2022.

Как это работает