Сумма

₽

Сумма свыше 15000 руб. доступна со второго займа

Срок

дней

Получить деньги

-

Вы берете00 000 ₽

-

До (включительно)

-

Вы возвращаете00 000 ₽₽

Как повысить низкий кредитный рейтинг

12 февраля 2024

- Причины снижения кредитного рейтинга

- По вине заемщика

- По вине мошенников

- По вине банка или бюро кредитных организаций

- Какой кредитный рейтинг считается низким

- На что влияет низкий кредитный рейтинг

- Как улучшить персональный кредитный рейтинг

- Исправьте ошибки в КИ

- Оформите небольшой кредит

- Рефинансируйте свои кредиты

- Погашайте кредит вовремя

- Заключение

- Часто задаваемые вопросы

- Какой кредитный рейтинг считается низким?

- С низким кредитным рейтингом точно не одобрят кредит?

- Почему кредитный рейтинг падает, если нет просрочек?

- Можно ли обнулить кредитную историю и ПКР?

Вы обращаетесь в банк за кредитом, но получаете отказ. Почему это происходит? Одна из возможных причин — низкий кредитный рейтинг. Разбираемся, что такое ПКР, почему он может упасть и как можно его повысить.

Причины снижения кредитного рейтинга

ПКР, или персональный кредитный рейтинг, — это оценка финансовой благонадежности заемщика. Он рассчитывается в зависимости от количества обращений за кредитами, своевременного погашения задолженности или, наоборот, допущенных просрочек и многих других факторов. Любая оценка может быть хорошей и плохой, и ПКР — не исключение. В зависимости от обстоятельств он может вырасти или упасть. Почему этот показатель понижается? Рассмотрим основные причины.

По вине заемщика

Чаще всего кредитный рейтинг становится низким из-за проблем самого заемщика. Это:

- неудовлетворительная платежная дисциплина — из-за просрочек платежей кредитная история заметно ухудшается;

- высокая долговая нагрузка — из-за роста задолженности заемщику приходится увеличивать долю бюджета, которую он выделяет на погашение долга;

- долги по алиментам и оплате услуг ЖКХ — банки не хотят давать кредиты тем, кто делает долги и не возвращает их.

По вине мошенников

Ситуация, которая иногда встречается: человек аккуратно берет кредиты, вносит платежи вовремя, но у него низкий рейтинг. Почему? Кто-то взял на его имя заем. Поэтому надо регулярно проверять кредитную историю (КИ), чтобы своевременно обнаружить мошенничество и обратиться в полицию.

По вине банка или бюро кредитных организаций

Банк не передал важные данные. Либо передал, но в этой информации из-за сбоя электронных систем или по вине сотрудника была допущена ошибка.

Ошибки допускают и в БКИ. Например, при полном совпадении фамилий, имен и отчеств добросовестного и недобросовестного заемщика их могут перепутать.

При подозрении на ошибку вы имеете право затребовать в БКИ углубленную проверку.

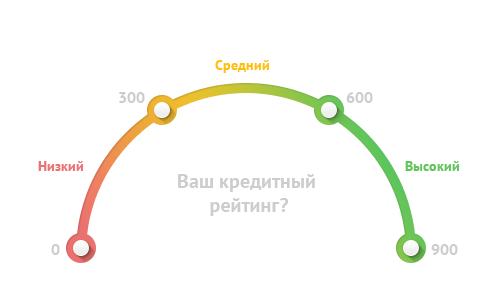

Какой кредитный рейтинг считается низким

С 2022 года все БКИ должны рассчитывать ПКР по одной и той же системе. Поэтому при обращении в любое бюро вы получите оценку, сформированную по одному принципу. Предусмотрены четыре уровня рейтинга:

- 904-999 баллов — очень высокий ПКР, вероятность отказа минимальна;

- 594-903 — высокий ПКР и, соответственно, высокая вероятность одобрения заявки;

- 150-593 — средняя оценка, но шанс на одобрение заявки сохраняется;

- 0-149 — самая низкая оценка, кредит вряд ли одобрят.

Считается, что, если вам нужны ипотека или автокредит, необходимо набрать от 809 баллов.

Но у одного и того же заемщика может быть два и более ПКР. Почему такое может случиться? Потому что данные о кредитах могут попасть в разные БКИ, и каждое бюро рассчитает собственную оценку на основе тех данных, которые у него есть.

Но банки тоже рассчитывают кредитные рейтинги заемщиков, исходя из информации, которая есть в их распоряжении. У каждой финансовой организации — собственная система расчета. Соответственно, каждая из них сама определяет, какие показатели считать низкими или высокими. Поэтому результаты, рассчитанные одним банком, могут не совпадать с оценкой, которую заемщик получил в другом банке.

На что влияет низкий кредитный рейтинг

ПКР, рассчитанный бюро кредитных историй, носит рекомендательный характер. Но он отражает вашу КИ. Поэтому, если рейтинг слишком низкий, значит, с историей что-то не в порядке.

В банках первичную проверку клиента выполняет автоматическая скоринговая система. Робот использует несколько формальных показателей, чтобы допустить потенциального заемщика к следующему этапу проверки или сразу отклонить заявку. Вот один из вариантов ответа на вопрос, почему ПКР имеет значение, — потому что оценивающие алгоритмы обязательно его учитывают.

Но это не единственный критерий, поэтому даже с низкими баллами можно рассчитывать на одобрение заявки. Банк учитывает возраст клиента, регион, в котором он проживает, трудовой стаж и многие другие факторы. Другое дело, что при этом вам могут предложить менее выгодные условия. Например, процентная ставка будет увеличена или размер кредита окажется меньше того, на который вы рассчитывали.

Как улучшить персональный кредитный рейтинг

ПКР можно улучшить, хотя мгновенно изменить ситуацию не получится. Почему корректировка оценки требует времени? Потому что:

- во-первых, все меры, которые вы можете принять, действуют в течение довольно длительного срока;

- во-вторых, банки и БКИ должны отразить и учесть произошедшие изменения.

Исправьте ошибки в КИ

Если причина низкого рейтинга — ошибки в истории кредитов, их надо исправить. Обратитесь в банк или БКИ, потребуйте провести проверку, предоставьте данные, которые вы считаете соответствующими действительности.

Оформите небольшой кредит

Негативную информацию можно компенсировать позитивной. Если вы раньше вносили платежи не вовремя, продемонстрируйте, что теперь все делаете правильно, в соответствии с графиком. Некоторые банки и микрофинансовые организации даже создают специальные программы, направленные на помощь заемщикам, которым надо повысить ПКР.

Рефинансируйте свои кредиты

Большое количество кредитов, высокая долговая нагрузка — все это вызывает подозрения, сомнения в вашей платежеспособности. Решением проблемы может стать рефинансирование. Оно позволяет уменьшить и количество займов, которые за вами числятся, и долговую нагрузку. Возможно, при этом процентная ставка станет более выгодной.

Погашайте кредит вовремя

Идеальный заемщик — тот, который вносит платежи именно тогда, когда от него их ждут. Не выбивайтесь из графика, и ваша КИ улучшится.

Заключение

Теперь, когда вы знаете, что такое ПКР и почему он бывает низким или высоким, вы можете примерно оценить свои шансы на получение кредита. Если оценка, полученная в БКИ или банке, кажется вам недостаточно высокой, вы можете принять меры к тому, чтобы ее улучшить.

Почему показатели становятся хуже? В одних ситуациях это связано с мошенничеством, в других — с ошибками, допущенными банком или БКИ. Но нередко ключевой проблемой является низкая финансовая дисциплина заемщика. Вот почему особенно важно вносить платежи точно в соответствии с графиком и вовремя гасить задолженность. Разумно оценивайте свои финансовые возможности, своевременно гасите кредиты — и ПКР не будет ухудшаться.

Часто задаваемые вопросы

Какой кредитный рейтинг считается низким?

Это зависит от того, какой вариант ПКР рассматривается. В БКИ с 2022 года используется единая система расчета кредитного рейтинга. По ней нужно набрать 149 баллов или меньше, чтобы оценка считалась плохой. Что касается банков, то каждый из них рассчитывает баллы по собственной системе, поэтому однозначно ответить на этот вопрос не получится.

С низким кредитным рейтингом точно не одобрят кредит?

Не обязательно. Но заявку могут одобрить на персональных условиях, которые будут не слишком выгодными, например, с увеличенной процентной ставкой.

Почему кредитный рейтинг падает, если нет просрочек?

Каждую ситуацию нужно рассматривать индивидуально. Снижение может быть вызвано ошибками при расчетах, изменением критериев, использующихся банком для получения оценки, просрочками по кредитам, о которых вы не знаете — в том случае, если вы стали жертвой мошенничества. Даже если вы давно не обращались в банк, это может негативно повлиять на оценку.

Можно ли обнулить кредитную историю и ПКР?

Такая возможность не предусмотрена. Если ваш кредитный рейтинг слишком низкий, его можно только улучшать, добавляя в него новые положительные отметки, но нельзя обнулить и все начать сначала.

Вернуться в СтатьиДругие статьи

Наши предложения по займам

-

По скорости выдачи

-

По процентным ставкам

-

По цели

-

Типы

- Через «Госуслуги»

- На кредитную карту

- Деньги в долг

- Деньги в рассрочку

- Деньги на банковскую карту

- Через «1mbank»

- Рефинансирование

- Промокоды

- Через «Выберу ру»

- Через «Юником 24»

- Через «Сравни ру»

- Обзор кредитных карт

- Сплит микрозайм

- Частями

- Через «1000 банков»

- В «Телеграм»

- Без привязки карты

- Займ-бот

- Через «Mainfin»

- Через «Еврокредит ру»

- Долями

- Через «Банки ру»

- Через «Все займы онлайн»

- Через «Майфин»

- Мобильный займ

- Без обмана

- Без отказа

-

По срокам

-

По возрасту

-

По составу документов

-

Кредитный рейтинг

Первый заём — бесплатно*

на срок до 21 дня

на сумму до 30 000 ₽

Получить бесплатно