Преимущества и недостатки аннуитетных платежей по кредиту

4 июля 2016Изучаем аннуитетные платежи: что это такое, какие имеют особенности, и как они рассчитываются.

Оформляя кредит, важно учесть много факторов: процентную ставку, срок, вид валюты. Одним из важных условий кредитования является способ погашения, который может быть дифференцированным либо аннуитетным. От этого в итоге будет зависеть сумма конечной переплаты.

Особенности аннуитетных платежей

Аннуитетные платежи представляют собой равные суммы денежных взносов, вносимые регулярно за определенный период времени. При аннуитетных платежах заемщик каждый месяц вносит одинаковые суммы, что облегчает планирование личного бюджета.

Когда банк выдает кредит, человек может погашать его регулярными либо аннуитетными, либо дифференцированными платежами. Разберемся, чем же они отличаются.

При аннуитетных платежах заемщик каждый месяц вносит к оплате одинаковые суммы, которые не меняются на протяжении всего срока погашения кредита. Однако нужно учитывать, что в аннуитетных ежемесячных платежах различается соотношение основной суммы долга и процентов по кредиту. При платежах в первый период срока погашения кредита внесенная сумма больше ориентирована на оплату процентов по кредиту, а не основного долга. Банк предпочитает, чтобы в первую очередь быстрее были выплачены именно проценты по кредиту.

При дифференцированных платежах сумма к погашению задолженности каждый месяц разная. Дело в том, что при такой системе платежей основной долг распределен равномерно на каждый месяц в течение всего срока кредитования, и к нему уже суммируются проценты на остаток долга. Поэтому получается, что с каждым месяцем сумма к погашению будет уменьшаться за счет уменьшения суммы процентов на остаток задолженности по основному долгу. Тут проценты и основной долг выплачиваются равномерно.

Благодаря аннуитетным выплатам банки минимизируют свои риски и могут более эффективно планировать свою финансовую деятельность. Большинство ипотечных и потребительских кредитов предусматривают аннуитетные платежи.

Преимущества

Аннуитетные платежи имеют некоторые преимущества и для заемщика. Человеку нет необходимости ежемесячно звонить или приходить в банк, чтобы узнать, какую сумму по кредиту он должен погасить в текущем месяце. Благодаря этому человеку гораздо проще распоряжаться своими финансами и планировать личный бюджет. А также нет такой нагрузки по платежам в первый период кредитного срока, как при дифференцированных платежах.

Недостатки

К недостаткам аннуитетного способа погашения кредита можно отнести большую сумму переплаты по процентам. Также стоит отметить и нецелесообразность в погашении кредита раньше времени, так как в первую очередь выплачивались проценты, а не сам долг. И банк не предоставляет перерасчет выплаченных процентов из-за сокращения срока кредитования. Другими словами, средства, ушедшие в погашение процентов, не возвращаются. И получается, что если вы взяли кредит на 2 года, а захотели досрочно его выплатить через год, то сам долг будет к этому моменту не в два раза меньше, а всего лишь на треть или четверть, например.

Недостатком аннуитетного платежа также является сложная формула расчетов, которая вызовет затруднения у человека без экономического образования. По этой причине многие банки предлагают своим клиентам в онлайн-режиме посчитать, какую сумму нужно будет вносить ежемесячно после оформления кредита.

Как рассчитываются аннуитетные платежи?

Итак, основной признак аннуитетных платежей – ваша ежемесячная сумма к погашению не меняется на протяжении всего кредитного периода.

Приведем пример расчета аннуитетных платежей по кредиту.

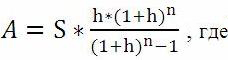

Расчет платежей идет по формуле:

A – размер аннуитетного платежа;

S – сумма кредита;

h – процентная ставка за один период (месяц);

n – количество периодов на протяжении всего срока кредитования (количество месяцев).

Например, вы взяли кредит на сумму 150000 рублей сроком на 1 год под 15% годовых.

Получается, что S=150 000 рублей, n=12 месяцев.

Процентная ставка за один месяц (h) рассчитывается так:

![]()

Расчет ежемесячной выплаты получается следующим:

Сумма ежемесячного платежа составит примерно 13539 рублей.

Переплата по кредиту за полгода составит: 13539*12 — 150000 = 12468 руб.

Общая сумма к оплате – 162468 рублей.

Как рассчитываются ежемесячные проценты (Y) по кредиту:

На нашем примере, если первая оплата предстоит за январь в невисокосном году, то получается:

Приведем пример расчета на весь срок кредитования:

Практически каждый банк предоставляет возможность онлайн-расчета аннуитетных платежей на своем сайте, что упрощает выбор подходящего кредитного продукта.

Другие статьи

Первый заём — бесплатно*

на срок до 21 дня

на сумму до 30 000 ₽

Получить бесплатно