Сумма

₽

Сумма свыше 30000 руб. доступна со второго займа

Срок

дней

Получить деньги

-

Вы берете00 000 ₽

-

До (включительно)

-

Вы возвращаете00 000 ₽₽

Микрофинансовые организации «Мани Мен» и «МигКредит» развенчали мифы о потребительском кредитовании в России

19 ноября 2013

14 ноября микрофинансовые организации «Мани Мен» и «МигКредит» провели пресс-конференцию «Потребительское кредитование в России: мифы и реальность».

Главной темой пресс-конференции стала попытка развенчать некоторые мифы о необеспеченном потребительском кредитовании в России. Генеральный директор, председатель правления МФК «МигКредит» Лора Файнзилберг и Управляющий директор микрофинансовой организации «Мани Мен» Александр Дунаев привели ряд фактов и цифр, свидетельствующих о том, что сегодняшний уровень закредитованности населения в стране не только не является критическим, но и значительно уступает аналогичному показателю большинства стран с развивающимися и развитыми экономическими системами.

Рынок необеспеченного розничного кредитования в России

С 2009 года по текущий момент, рынок розничного кредитования вырос более чем в два раза. Сейчас он составляет около 7 700 млрд рублей. При этом, на долю необеспеченного кредитования в России приходится не более 2 500 млрд рублей, т.е. около 32%.

Важным аспектом роста кредитования в стране стало развитие общей финансовой инфраструктуры в стране. Этому свидетельствует рост количества кредитных историй и повышение доступности информации из кредитных бюро для финансовых институтов. По разным данным, сегодня не имеют кредитной истории от 20% до 24% потенциальных заемщиков. Доступность информации о кредитной дисциплине заемщиков и существующей кредитной нагрузке в режиме реального времени, в свою очередь, стимулировало развитие рынка экспресс-кредитования. Кроме этого к факторам, обеспечившим рост рынка необеспеченных суд, можно отнести отсутствие долгосрочного доступного фондирования, рост финансовой грамотности населения и возможность построения масштабируемых внутрибанковских операционных процессов.

На данный момент сегмент кредитов наличными, кредитных карт и POS-кредитов составляет 63,5% от общего объема розничных кредитов.

Несмотря на повышенное внимание к банкам-монолайнерам в вопросах закредитованности населения страны (Русский Стандарт, ХКФ, Ренессанс Кредит, ТКС и т.д.), их совместная доля на рынке необеспеченного кредитования не превышает 15% от общего рынка розничного кредитования.

Избыточная кредитная нагрузка на население отсутствует

Доля дохода россиян, направляемая на обслуживание кредитов, на 2012 год составляла 17%. Например, в Турции, где вопрос о закредитованности граждан страны не поднимается вовсе, этот показатель составляет 30%. Доля дохода, направляемая на обслуживание долга у россиян также ниже, чем в Венгрии, Польше, Чехии и других странах Европы.

В среднем, в России на каждого экономически активного жителя приходится 1,3 тыс. долларов потребительских кредитов, что почти на 30% ниже, чем аналогичный показатель в Польше.

При этом у 52% экономически активного населения в России вообще нет кредитов.

На рынке кредитных карт Россия существенно отстает от экономически развитых и развивающихся стран по размеру эмиссий. На тысячу россиян приходится всего 155 кредитных карт, тогда как в США 1701 кредиток на тыс. жителей.

По результатам первого полугодия 2013 года доля заемщиков с двумя-пятью действующими кредитами сократилась на 5 базисных пунктов по сравнению со вторым полугодием 2012 года. При этом доля заемщиков с 5 кредитами составляет менее 1% от общего количества заемщиков.

Тенденция связана с сокращениями программ рискового беззалогового кредитования.

Финансовые институты корректируют кредитную политику в сторону ужесточения требований к заемщикам, что свидетельствует, в том числе, об эффективной работе рыночных механизмов саморегулирования на рынке розничного кредитования.

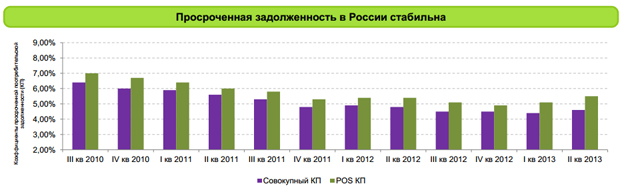

Качество кредитных портфелей стабильно

Просроченная задолженность в России стабильна, а с 2010 года имеет общий тренд к снижению.

Совокупный коэффициент просроченной потребительской задолженности во втором квартале 2013 года показывает позитивную динамику по сравнению с аналогичным периодом в 2012 года (4,6% против 4,8%).

МФК: мифы и реальность

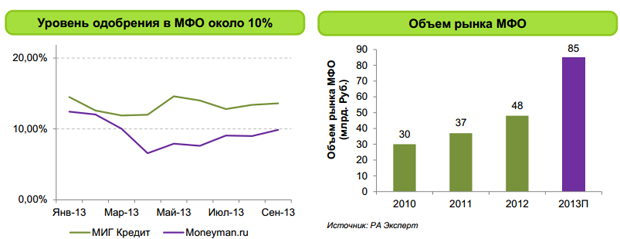

Объемы выдачи займов МФК не влияют на уровень кредитной нагрузки населения. Рынок МФК показывает уверенные темпы роста, увеличившись с 30 млрд. руб. в 2010 году до 48 млрд. руб. В 2012 году.

По результатам 2013 года прогнозируется рост объема рынка микрофинансирования до 85 млрд. рублей. При этом всего 45% активов МФК составляет финансирование физических лиц на потребительские нужды.

При чрезмерном внимании общественности к рынку микрофинансирования в вопросах влияния за уровень кредитной нагрузки на население, объемы выдачи займов МФК незначительны в сравнении с банковским сектором. Совокупный портфель МФК (включая кредитование малого и среднего бизнеса) по отношению к объемам банковского кредитования всего 0,18%.

МФК не выдают займы онлайн «всем подряд». Вместе с ростом рынка МФК наблюдается уверенная тенденция на совершенствование систем управления рисками. Средний уровень одобрения заявок на заем «МигКредит» в течение 2013 года составляет 13,3%, аналогичный показатель «Мани Мен» — 10%.

МФК важно выдать заем тому, кто намерен вернуть заемные средства. При этом необходимо построить доверительные отношения с перспективой долгосрочного сотрудничества. Микрофинансисты растят будущих клиентов банков, возвращают клиентов обратно в колею институционализированных кредитно-денежных отношений. Так, обращение в МФК может улучшить кредитную историю заемщиков. В будущем это открывает им доступ к банковским продуктам.

Клиенты МФК не маргиналы, а обычные граждане-налогоплательщики с невысоким уровнем доходов

Сегодня более 20 млн человек экономически активного населения России не имеют доступа к банковским продуктам. В тоже время, услугами МФК воспользовались на сегодняшний день чуть более 1,5 млн россиян, что говорит о потенциале рынка.

Отличием МФК от банков, ставшим основой для рождения мифа о маргинальности клиентов, является готовность МФК кредитовать население с несовершенной кредитной историей.

Лора Файнзилберг: «В последние несколько месяцев общественность активно обсуждает вопросы, связанные с необеспеченным потребительским кредитованием в России. Одним из главных тезисов в информационном потоке выступает положение о том, что рынок потребительского кредитования в стране перегрет, население закредитовано, т.е. имеет чрезмерную долговую нагрузку. Однако для большинства финансистов, очевидно, что уровень кредитной нагрузки в секторе потребительского кредитования в настоящее время не представляет угрозы для экономики страны. Мы провели исследование рынка кредитования, обобщили разрозненные данные, подтверждающие это утверждение».

Александр Дунаев: «Российский рынок микрофинансирования растет уверенным темпом, что свидетельствует о стабильном спросе на услугу со стороны, как физических лиц, так и малого и среднего бизнеса. Естественно, этот рост привлекает внимание СМИ и мегарегулятора, что требует повышенного градуса открытости и прозрачности нашей индустрии. Мы попытались внести ясность, рассматривая объективные факты, чтобы показать справедливое положение дел на рынке как потребительского кредитования в целом, так и именно рынке микрофинансирования».

Председатель совета СРО НП «Объединение МиР», Президент НАУМИР Михаил Мамута в своем выступлении оценил влияние инициатив мегарегулятора на будущее беззалогового потребкредитования в России.

«Мани Мен» — высокотехнологичная финансовая организация, генеральный офис которой располагается в Москве. Компания была основана в 2011 году и начала работу онлайн в сентябре 2012 года. «Мани Мен» помогает своим клиентам в решении финансовых проблем, предлагая полностью автоматизированный сервис микрокредитования, работающий в режиме 24/7. ООО «Мани Мен» зарегистрировано в реестре микрофинансовых организаций под номером /11/01/77/000478 от 25.10.2011 года. Благодаря профессионализму своих сотрудников и прогрессивным методам работы, весной 2013 года компания была признана «Лучшим Сервис Микрозаймов в России» международным порталом Global Business and Finance Review, а в октябре 2013 года получила премию «Золотой рубль» как самый инновационный участник рынка микрофинансов и приз журнала Global Brands Magazine в номинации лучший российский микрофинансовый бренд.

«МигКредит» — одна из крупнейших компаний на рынке микрофинансирования, специализирующаяся на выдаче займов физическим лицам. Включена в государственный реестр МФК 08 июля 2011, регистрационный номер 2110177000037. Входит в топ-3 микрофинансовых компаний России по отраслевым признакам по итогам исследования РА «Эксперт». Рейтинг кредитоспособности «МигКредит» присвоен «Национальным Рейтинговым Агентством» на уровне «А+». Компания постоянно расширяет присутствие в регионах страны, ее представительства расположены более чем в 120 российских городах. Розничная сеть «МигКредит», включая офисы организаций-партнеров, насчитывает более 1500 точек выдач микрозаймов. Подробную информацию о компании можно узнать на сайте www.migcredit.ru

По вопросам проведения конференции можно обратится в службу PR: pr@moneyman.ru

Презентация в PDF с пресс-конференции Манимен и Мигкредит «Мифы о кредитовании»

Смотрите видео с конференции на официальном канале Манимен на YouTube.

Вернуться в Новости и акции

Наши предложения по займам

-

По скорости выдачи

-

По процентным ставкам

-

По цели

-

Типы

-

По срокам

-

По составу документов

-

Кредитный рейтинг

По сумме

Первый заём — бесплатно*

на срок до 21 дня

на сумму до 30 000 ₽

Получить бесплатно