Что выбрать: кредитные карты или микрозаймы?

8 августа 2013Россия: 1 кредитка на 10 человек

США: 3 кредитки на 1 человека

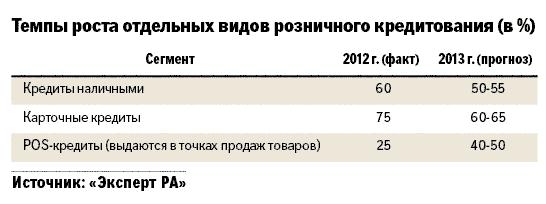

Специалисты по кредитованию не беспочвенно считают, что кредитные карты вскоре могут составить довольно серьезную конкуренцию микрозаймам или займам до зарплаты. В теперешнем году темпы роста кредитования значительно снизились. Сегодня, как и раньше, первые позиции занимают кредитные карты и розничное кредитование в банках. Существует вероятность, что уже к 2016 году именно кредитные карты станут основным видом кредитования. Но на данный момент, Россия все же отстает по показателю распространенности кредиток среди населения. Так, у 10 человек есть всего лишь одна кредитка, в то время как в США один человек имеет целых 3 карты. Но планируется быстрое изменение ситуации на рынке банковского кредитования. Рост сегмента кредитных карт в 2012 году составил 75%, а на 2013 год рост планируется не менее чем 60%, что намного выше, чему у других видов розничного банковского кредитования:

- рост сегмента наличных кредитов в 2012 году составил 60%;

- рост кредитов в точках продажи товаров — всего 25%.

Но с развитием такого вида кредитования постает вопрос о качестве клиентской базы. Количество клиентов, желающих оформить кредитную карту, возрастом до 24 лет и больше 60 лет, существенно увеличилось. А это не те группы граждан, которые отличаются своевременными выплатами. Количество просроченных кредитов в данной категории резко увеличилось до 13%. Но даже такие показатели нельзя считать критическими. Сектор кредитных карт по показателям соотношения суммы кредита людей к их доходам, по качеству обслуживанию кредитов пока не является проблемным.

Займы до зарплаты и кредитные карты

Более популярными являются краткосрочные финансовые отношения с банками, чем долгосрочные. Банки, пытаясь найти новых клиентов, все больше обращают внимание на граждан с невысоким уровнем доходов. Такие граждане если и брали займы до зарплаты, то исключительно в микрофинансовых организациях. Теперь банки настойчиво пытаются заменить такие организации.

Невзирая на столь динамичное развитие рынка банковских кредитных карт, микрозаймы до зарплаты не теряют своих позиций. Это один из видов кредитного продукта, который наиболее доступен российскому потребителю. Главное преимущество таких займов — простота и высокая скорость оформления. Компания Moneyman наладила сотрудничество с платежной системой Сontact. Это позволило выдавать займы людям, которым отказали в кредите банки по причине низкого дохода или безработицы клиента. А таких людей сегодня очень много, к ним относятся также и трудовые мигранты. Скорость передачи денег в компании увеличилась с суток до 10 минут, чего не будет в банковском кредите.

Темп роста микрозаймов в России составляет около 50% в год. Даже с ростом популярности кредитных карт, еще не время говорить о полном вытеснении микрофинансовых организаций с рынка кредитования России.

Другие статьи

Первый заём — бесплатно

на срок до 21 дня

на сумму до 15 000 ₽

0% в день

Получить бесплатноДоступно только для первого займа