Как выбрать банк для оформления ипотеки

7 июня 2016В этой статье вы узнаете, на что в первую очередь стоит обратить внимание при выборе банка для оформления ипотечного кредита.

Ипотека предусматривает оформление долгосрочного кредита под залог имущества. От того, в каком банке будет взята ипотека, зависит сумма первоначального взноса и ежемесячных выплат, поэтому к выбору финансового учреждения стоит подходить со всей ответственностью.

Поиск вариантов льготного кредитования

Очень важно правильно выбрать банк для оформления ипотеки, чтобы в конечном итоге получить кредит на выгодных условиях. Это позволит уменьшить сумму переплаты и снизит финансовую нагрузку на личный бюджет. Поэтому прежде чем рассматривать предложения по ипотечному кредитованию от различных банков, нужно узнать о существующих льготах и государственных программах. На сегодняшний день незащищенным слоям населения в России выдается социальная ипотека, одним из вариантов которой является освобождение заемщика от необходимости вносить первоначальный взнос. Другой вариант позволяет получить дотацию на уплату процентов по кредиту. Социальную ипотеку могут получить:

Очень важно правильно выбрать банк для оформления ипотеки, чтобы в конечном итоге получить кредит на выгодных условиях. Это позволит уменьшить сумму переплаты и снизит финансовую нагрузку на личный бюджет. Поэтому прежде чем рассматривать предложения по ипотечному кредитованию от различных банков, нужно узнать о существующих льготах и государственных программах. На сегодняшний день незащищенным слоям населения в России выдается социальная ипотека, одним из вариантов которой является освобождение заемщика от необходимости вносить первоначальный взнос. Другой вариант позволяет получить дотацию на уплату процентов по кредиту. Социальную ипотеку могут получить:

- военнослужащие;

- молодые семьи, если возраст супругов не больше 35 лет;

- люди, жилищные условия которых не соответствуют норме — 18 кв. м на 1 человека;

- работники бюджетной сферы.

Всю информацию о социальной ипотеке нужно узнавать в городской администрации, поскольку в каждом населенном пункте действуют свои программы. Если человеку положена социальная ипотека, то она может повлиять на выбор банка.

По каким критериям выбирать банк?

После того как человек определился с видом ипотеки (социальной или обычной), можно приступить к изучению информации о действующих процентных ставках по ипотечному кредитованию. Всю информацию можно найти в интернете, поскольку каждый банк имеет собственный сайт с интересующей клиентов информацией.

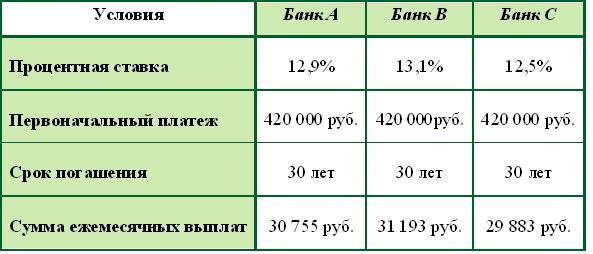

1. На первом этапе нужно сравнить следующие условия разных банков: срок ипотечного кредита, сумму первоначального взноса, процентную ставку. Например, человек хочет купить квартиру в новостройке Москвы стоимостью 2,8 миллиона рублей. В таблице указана информация для сравнения.

2. Банк C предлагает на первый взгляд самые выгодные условия, но важно сравнить суммы дополнительных комиссий, страховых платежей, услуг нотариуса. Желательно проводить вычисления, используя кредитный калькулятор, который есть на сайтах большинства банков.

3. Если два банка предлагают одинаковые условия ипотечного кредитования, нужно оценить систему начисления штрафов за просрочку. Никто не даст гарантию, что человек сможет много лет выплачивать ипотечный кредит без задержки, ведь могут возникнуть самые разные непредвиденные ситуации, например, снижение размера зарплаты или временная потеря трудоспособности из-за болезни. Многие банки идут навстречу своим клиентам и не начисляют комиссию за краткосрочную задолженность.

4. Специалисты не рекомендуют выбирать банк с наименьшей процентной ставкой, поскольку часто такие учреждения не являются надежными. Они завлекают клиента низкими процентными ставками, а затем находят способ компенсировать это начислением больших штрафов. Желательно изучить рейтинги российских банков и выбрать учреждение с хорошей репутацией и прозрачными условиями кредитования.

5. Возможность досрочно погасить кредит является большим преимуществом, поскольку значительно уменьшает сумму переплаты по ипотечному кредиту. Поэтому стоит отдавать предпочтение именно таким условиям кредитования.

Другие статьи

Первый заём — бесплатно

на срок до 21 дня

на сумму до 15 000 ₽

0% в день

Получить бесплатноДоступно только для первого займа