Как управлять семейным бюджетом?

5 июля 2016Как грамотно распоряжаться своими деньгами, и какие ошибки обычно допускаются при планировании расходов — даем практические советы по регуляции своего бюджета.

Управление личным бюджетом, когда человек живет один, – уже достаточно сложное дело, а планирование бюджета семьи – это целое искусство, которому нужно учиться. Все люди знают, что семейный бюджет надо планировать, но мало кто представляет, как это можно делать. В этой статье вы найдете практические советы как управлять семейным бюджетом и узнаете об главных ошибках такого планирования.

Куда уходят деньги?

Ежемесячно вы стараетесь откладывать с зарплаты на то, чтобы собрать ребенка в школу, на совместный отпуск с семьей, на ремонт, но деньги все равно утекают как песок сквозь пальцы? Вы стараетесь разобраться, почему так происходит, но не можете найти концов? Запомните: деньги любят счет.

Ведите учет доходов и расходов: можно делать записи в тетради или создать простую табличку в Excel. Это приведет к пониманию реального финансового положения, на что уходят ваши деньги, какие расходы являются обязательными, а какие – не обязательными.

Вот несколько типичных ошибок, которые мы совершаем в отношении своих денег:

• не создаем подушку безопасности;

• не ведем учет доходов и расходов;

• совершаем спонтанные покупки, не задумываясь о перспективе.

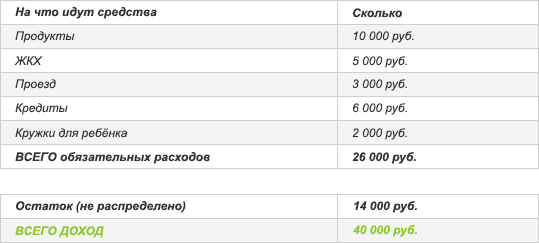

Обязательные расходы – это покупка продуктов питания, оплата жилья и коммунальных услуг, расходы на проездные билеты, обучение ребенка, долги по кредитам. Эти расходы нужно посчитать и заложить в ваш ежемесячный бюджет. Средства должны расходоваться строго на эти цели. Соответственно, не обязательными являются все остальные расходы вроде походов в кино и кафе, посещения парикмахерской, покупки одежды, поездок в отпуск и прочее. Вот с ними нужно быть внимательнее. В идеале на второстепенные покупки не должно уходить более 20% вашего ежемесячного дохода.

Допустим, ваш доход составляет 40000 руб. Давайте попробуем его распределить.

Эффективное управление личным и семейным бюджетом

Планирование семейного бюджета начинается с управления личными доходами и расходами. Начиная семейную жизнь – лучше это делать в самом начале, потом перестроиться будет сложнее – стоит сразу договориться, как вы будете планировать общий бюджет. Отметим, что это важно не только для вашего материального благополучия, но и имеет психологическое значение: договорившись, кто будет вести учет ваших совместных доходов и расходов, и каков вклад каждого в «копилку», вы избежите ссор в семье на эту тему. Этим правилом совершенно напрасно многие пренебрегают.

Таким образом, пары, задумывающиеся о том, как правильно управлять семейным бюджетом, должны понимать, что важно разделить роли и вклад каждого супруга, определиться, как вы будете вести бюджет: совместно, раздельно или на долях. Возможен также вариант полного содержания семьи одним из супругов.

Возьмите на заметку, что при планировании бюджета обязательно необходимо посчитать все фактические доходы, сюда относится не только зарплата супругов, но и, например, деньги за сдаваемое в аренду жилье, сопутствующий заработок и т. д. Исходить из положения: «буду учитывать только доход от основной работы» в корне неверно – так вы только запутаетесь.

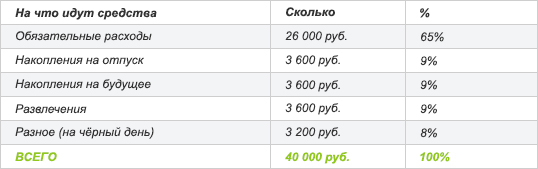

Предлагаем рассмотреть одну из возможных схем распределения средств:

60% – основные расходы, продукты питания и ежемесячные бытовые затраты;

10% – накопления, которые будут потрачены на отпуск или крупные покупки;

10% – накопления с долгосрочной перспективой (счета на обучение детей, пенсию и пр.);

10% – развлекательные мероприятия и удовольствия;

10% – разное, незапланированные расходы.

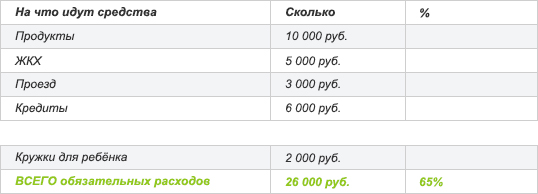

Вернёмся к нашему практическому примеру и попробуем завершить распределение:

Получается, что у нас на обязательные затраты уходит 65% дохода. Придётся нам сэкономить на чём-нибудь необязательном.

При таком подходе за год вы накопите на отпуск 43200 руб. Это весьма неплохо!

Необязательно идти таким путём. Существует множество подобных схем. Вы можете выбрать наиболее подходящую для своей семьи или вообще создать свою.

Что нужно для планирования и расчета семейного бюджета?

• Данные предыдущих месяцев. Для того чтобы их получить, необходимо вести учет бюджета.

• Нужно знать о событиях, требующих денежных расходов в ближайшее время (дни рождения, поход ко врачу, отпуск и т.д.).

• Необходимо учитывать сезонность. Например, осенью повышаются затраты на детей-школьников и студентов. В декабре грядут затраты на празднование нового года и подарки родным.

Советы по планированию бюджета

1. Начните правильно относиться к семейному бюджету.

Осознайте для себя причину того, почему вы решили его вести: например, вы хотите сократить расходы на 10% или накопить на ремонт. Не занимайтесь этим только потому, что «так нужно».

2. Не перегружайте таблицу с семейным бюджетом деталями.

В табличке стоит указывать основные статьи доходов и расходов, например, сколько потрачено на продукты питания, а не отдельно на хлеб, колбасу и т.д. Планированию нужно посвящать ровно столько времени, сколько необходимо, в противном случае это надоедает. Поэтому минимум усилий – максимум результатов.

3. Старайтесь сокращать крупные расходы, а не экономить на мелочах.

Как гласит народная мудрость: «Пропивши на водке, на спичках не сэкономишь». Иными словами: если вы крупно потратились, допустим, на покупку шубы летом, бессмысленно принимать полумеры в виде «экономии» на покупке туалетной бумаги другой марки. При этом реального сокращения расходов не происходит, а осадок останется. Поэтому проанализируйте более крупные статьи ваших расходов и сокращайте их без потери комфорта для жизни. Здесь действует правило: 20% усилий дают 80% результата.

4. Откройте сберегательный счет, лучше всего пополняемый депозит без возможности досрочного снятия денег. Все деньги из статьи «Накопления» отправляйте туда.

5. Будьте реалистичны в своих целях.

Будем честны: поначалу планирование может даться нелегко и отнюдь не сразу затягивает, поэтому лучше ставить небольшие достижимые цели, реализация которых будет мотивировать двигаться дальше, чем решить заработать миллион за пару месяцев, не прийти ни к чему, и забросить планирование.

6. Не бойтесь пересматривать подход к бюджету, даже если он требует радикальных перемен.

Будьте гибкими, ведь не бывает раз и навсегда установленных цифр. Мы меняемся, больше зарабатываем, больше тратим, поэтому и бюджет требует переосмысливания.

Деньги на «черный день»

Лучше, чтобы таких дней никогда не наступало, но в жизни не исключены риски, когда внезапно могут понадобиться деньги на починку автомобиля, на дорогостоящее лечение или на случай, если кто-то из супругов потерял работу. Лучше эти форс-мажорные траты заранее предусмотреть и подготовить «подушку безопасности». Сумма подушки складывается следующим образом: сумма ежемесячного дохода умножается на 3.

Если вернуться к нашему примеру, то она составляет 120000 руб. (40000 руб. х3). Откладывайте «на чёрный день» до тех пор, пока не наберётся данная сумма.

Когда создан такой «резервный фонд», можно увеличить вклад в статьи «Развлечения» или «Накопления на большие покупки» (квартиру, машину или путешествие).

Как планировать и получать от этого удовольствие?

Планирование бюджета у многих ошибочно ассоциируется с полным отказом от жизненных удовольствий, когда речь идет всего лишь о расстановке приоритетов. Качество жизни при грамотном управлении финансами, напротив, должно вырасти. Научившись тому, как грамотно управлять семейным бюджетом, вы увидите, сколько остается денег, которые можно потратить на себя любимого или на общие удовольствия. Кроме того, освободившиеся деньги и вовсе можно заставить работать на себя, приумножая свою прибыль: это вклады, векселя, паевые фонды и прочее.

Контроль расходов постепенно войдет в привычку и будет восприниматься как само собой разумеющееся. Тем более что планирование бюджета семьи способно повысить комфорт жизни и обеспечить ваше финансовое благополучие. Плюс ко всему, планирование семейного бюджета приучает к финансовой дисциплине, а это, в свою очередь, гарантия того, что вы никогда не останетесь без копейки в кармане. И останется только наслаждаться положительными результатами.

Другие статьи

Первый заём — бесплатно

на срок до 21 дня

на сумму до 15 000 ₽

0% в день

Получить бесплатноДоступно только для первого займа