Долговая яма

28 июля 2016Разбираемся как не попасть и как вылезти, если попал.

В наше время от многих можно услышать, что они оказались в долговой яме. Этот термин сегодня у всех на слуху, поскольку он как нельзя лучше выражает серьезные проблемы с денежными ресурсами. Кто-то не умеет планировать расходы, а кто-то вынужден брать кредит с невыгодными условиями на лечение или оплату учебы. Никто не застрахован от попадания в затруднительную ситуацию. Долговая яма может привести к невозможности обеспечить свои основные потребности – купить еду, оплатить квартиру или пополнить телефон.

Как возникло выражение «долговая яма»?

В России вплоть до окончания XIX века действовали долговые тюрьмы, в которые попадали люди, задолжавшие крупные суммы денег кредиторам. Известно, что вместе с должником в долговую тюрьму попадала и его семья. Кредитор по своему усмотрению мог надолго продлить заточение человека до того момента, пока его долг не будет погашен родственниками, друзьями, знакомыми. Лишь с позволения кредитора должники могли покинуть долговую тюрьму, чтобы отработать всю сумму долга.

Изображение взято с сайта affordablehousinginstitute.org

Появившиеся первыми в Москве долговые тюрьмы представляли собой специальные камеры, расположенные под землей. Причем для каждого сословия было выделено отдельное помещение. Отсюда и возникло понятие «долговая яма», которой страшились незадачливые предприниматели и молодые люди, растратившие деньги своей семьи. Благодаря большому распространению долговые ямы не один раз описывались в произведениях русских писателей.

Причины попадания в долговую яму

Проблемы нехватки денег остались актуальными для современного общества. Не всегда в них виноват сам пострадавший. Кто-то неожиданно лишается работы или берет деньги в кредит на лечение. Как следствие, человек не может вылезти из долгов. Причин, по которым человек попадает в долговую яму, может быть немало.

1. Неумение правильно составлять личный бюджет:

Очень часто люди не соизмеряют расходы и доходы, в результате чего они приобретают дорогостоящие вещи, которые им не по карману. Как следствие, им не хватает финансовых средств для покрытия основных расходов и обеспечения первичных потребностей. Редко кто анализирует свои расходы и составляет списки перед походом в магазин, а без четкого планирования расходы увеличиваются в несколько раз. Спонтанные покупки могут затянуть любого в долговую яму. Сегодня маркетинговые уловки торговых компаний всячески способствуют совершению таких незапланированных и дорогостоящих покупок.

2. Невысокий уровень заработной платы

Закономерным экономическим явлением является рост цен. Зарплаты растут не с такой скоростью, как цены, и люди не успевают приспособиться к новым условиям. Даже если они не делают незапланированных покупок, они рискуют попасть в долговую яму из-за непропорционального роста цен относительно зарплаты.

3. Кредиты

Психология покупателей устроена таким образом, что они хотят иметь вещь здесь и сейчас. У многих просто не хватает терпения, чтобы собрать деньги и купить желаемый товар чуть позже. В результате люди берут кредит или займ (хуже, когда и то, и другое), не соразмеряя свои возможности к своевременной выплате. А сумму конечной переплаты вообще мало кто считает.

Распространенной ситуацией также является взятие нового кредита на погашение старого, что лишь больше усугубляет финансовое положение человека. Улучшить ситуацию может тот редкий случай, когда взятый для погашения старого займа кредит имеет меньший процент переплаты. Но зачастую такое рефинансирование еще больше увеличивает расходы за счет высокой процентной ставки.

Постоянный заем денег у родственников, знакомых и друзей приводит к увеличению времени погашения долга, что негативно сказывается на взаимоотношениях и уменьшает степень доверия к человеку.

4. Отсутствие сбережений

Если у человека нет денежных сбережений и других активов в виде ценных бумаг или драгоценных металлов, это увеличивает риск попадания в долговую яму. Никто не застрахован от непредвиденных ситуаций, решение которых зачастую требует денег. Если сбережений нет, приходится брать кредиты и занимать деньги у знакомых, а значит, вставать на путь попадания в долговую яму.

Как не оказаться в долговой яме?

Прежде всего, необходимо правильное финансовое планирование. Начать можно с простых правил, которые помогут улучшить финансовое положение и принесут первые результаты уже спустя месяц.

- Перед походом в магазин обязательно составляйте список покупок и строго следуйте ему. Покупайте товары не в ближайших к дому торговых точках, а в гипермаркетах, где постоянно действуют скидки. Крупные магазины могут позволить себе устанавливать более низкие цены за счет больших оборотов продаж.

- Не ждите увеличения зарплаты. Подработка по вечерам и выходным поможет быстрее достичь поставленных финансовых целей. Дополнительный доход способствует накоплению сбережения, что уменьшает вероятность оказаться в долговой яме.

- Не берите новые кредиты до погашения старых. Перед покупкой дорогостоящей вещи составьте финансовый план. Вполне возможно, что правильное распоряжение деньгами позволит купить товар на собственные, а не кредитные средства через короткий промежуток времени.

- Начните откладывать деньги на черный день. Специалисты в области финансового планирования даже называют, какая сумма будет оптимальной. Чтобы минимизировать риск попадания в долговую яму, они советуют ежемесячно откладывать 10% своих доходов.

Что делать, если вы оказались в долговой яме?

Необходимо провести «генеральную уборку» в своих финансах. Составить четкое расписание выхода из вашего личного финансового кризиса.

- Выпишите списком все кредиты, которые есть у вас на руках. Найдите в документах график погашения каждого из них.

- Составьте список обязательных трат, от которых невозможно отказаться либо по которым невозможно сократить расходы (оплата услуг ЖКХ, покупка лекарств и др.)

- Отдельно выпишите текущие расходы, которые можно сократить: аренда квартиры (можно переехать в менее просторный дом), продукты (возможно, вам придется пересмотреть свою продуктовую корзину), затраты на отдых, питание в кафе и пр.

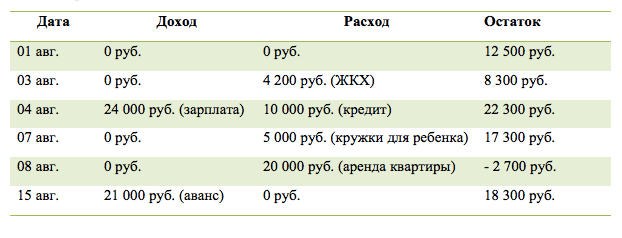

Постройте таблицу на несколько месяцев с графиком вашего дохода и обязательных расходов – так вы увидите сколько у вас свободных средств, сколько не хватает. У вас должна получиться вот такая картинка (приблизительно):

Мы видим, что 08 августа нам не хватает средств на оплату аренды. Это тот самый момент, когда люди вынуждены брать новый займ для закрытия своих обязательств.

Здесь нужно постараться избежать такой ситуации. Поэтому далее мы переходим к п.5:

- Если в таблице есть отрицательные значения остатка (-2700 руб), то нужно попробовать реструктуризировать долг перед организациями. Для этого придется позвонить в банк и запросить такую услугу. Обычно кредитные организации охотно идут на встречу – это для них лучше, чем взимать долг силой.

В ходе реструктуризации вам предложат платить меньше, но увеличить срок кредитования, если ранее были просрочки – могут простить штрафы и пени.

- После этого шага перестройте таблицу на новый график расходов. Важно всегда иметь перед глазами правдивую картинку.

- Посчитайте остаток средств, который у вас получается по итогам месяца с обязательными расходами. Пример: общий доход 45 000 руб. минус общий расход 30 000 руб. – у вас остается 15 000 руб. на все остальные затраты.

Получается, что на 15 000 руб. вам предстоит месяц питаться, покупать одежду, ездить на работу и т.д. Это 500 руб. в день.

- Продумайте на чем вы можете сэкономить. Проанализируйте свои прежние покупки «на каждый день». Откажитесь от готовой еды – готовьте сами. Замените чистящие средства на более бюджетные. Откажитесь от услуг химчистки – пока вам это не по карману. Если до метро идти 3 остановки – перестаньте ездить на автобусе и ходите пешком.

- Рассмотрите возможность дополнительного дохода. Может быть вам под силу взять подработку? Или вы сможете продать ненужные вещи?

- Составьте четкий план действий для выхода из кризиса. Следите за ежедневными тратами – они не должны превышать 500 руб. (исходя из нашего примера). Ежедневно вносите фактические траты и сверяйтесь с планом.

Вам придется запастись терпением для того, чтобы преодолеть трудный этап в своей жизни. Зато вы получите неоценимый опыт финансового выживания, и впредь вряд ли попадете в подобную ситуацию.

Другие статьи

Первый заём — бесплатно

на срок до 21 дня

на сумму до 15 000 ₽

0% в день

Получить бесплатноДоступно только для первого займа